[Reviews][Finance] Identifying excessive credit growth and leverage 논문 리뷰

- 서론

- 논문의 목적

논문은 글로벌 경제 위기와 같은 위기가 신용의 증가를 만들고 이러한 신용 증가는 금융 안정에 대한 시스템적 위험을 만든다는 문제의식에서 시작된다. 이때, 신용 증가는 우리가 흔히 아는 신용 창출(금융 기관들이 대출의 형태도 돈을 공급하여 신용이 늘어나는 형태)로 해석하면 될 것 같다.

이러한 위기상황을 대비하기 위해서 논문에서는 조기경보 모델(Early warning model)을 만들어서,

1) 초과 적인 부채가 발생하는 기간을 식별하고, 2) 보장된 정책 조치들이 가능하도록 하는 것을 목표로 두고 있다.

- 논문의 방향

1) 금융 위기의 원인으로서 신용 증가와 레버리지의 역할을 조사한다.

→ 신용 증가는 은행의 위기 같은 금융 위기에 좋은 예측 변수가 된다.

2) 조기 경보 지표에 대한 모델을 만든다.

→ Domestic variables(채무 비율, 개발은행, 주택 가격 등) 보다 신용 관련 금융 위기에 대한 조기 경보 지표가 더 낫다는 연구 결과가 나왔다.

- 개념 정의 (banking crises and macroprudential policy)

금융위기는 종종 규제완화가 일어나거나, 비대칭 정보 문제가 있을 때 발생한다.

1) 위험도가 높은 차입자에 대한 대출 확대와 같은 정책 사용에서 trigger와 같이 경고 신호를 주는 지표로 활용된다.

2) 신용 사이클과 관련된 금융위기에 집중한다. (신용 순환, 대출 비율, 대출-소득 비율)

→ 랜덤 포레스트(Random Forest) 접근 방법으로 경고 신호를 파악한다.

그러나, 이 모델의 약점이 있는데 과거의 패턴과 무관한 위기가 닥치거나(예를 들어, 코로나19와 같은 상황) 혹은 모델에 고안되지 않은 개념이 있을 때 적합하지 않을 수 있다.

이 모델은 범용적으로 적용하기 위함이 아닌, 거시적인 정책 대책을 일으킬 수 있을 만한 은행권의 취약한 상태를 파악하기 위해서 고안되었다.

- 본론

- Data Set

1970년 1분기부터 2013년 4분기까지의 유로존(Euro area)과 UK, Denmark, Sweden을 포함한 국가의 데이터를 사용한다. 해당 국가들에 대한 25가지의 다른 위기들이 기록되었다. (아래 fig.1.) 데이터에 대한 자세한 설명은 저자의 이전 논문인 Detken, C., Weeken, O., Alessi, L., Bonfim, D., Boucinha, M.M., Castro, C., Frontczak, S., Giordana, G., Giese, J., Jahn, N., Kakes, J., Klaus, B., Lang, J.H., Puzanova, N., Welz, P., 2014. Operationalizing the Countercyclical Capital Buffer. ESRB Occasional Paper, no. 5. 에 작성되어 있다.

왼쪽의 Detken et al. 의 데이터는 신용/ 금융 주기와 관련된 국내 개발로 인해 시스템 위기가 발생했을 수 있는 기간이며, 오른쪽의 Laeven and Valencia의 데이터는 은행 위기가 체계화된 날짜를 시작일로 간주했다. (비교를 위해 널리 사용되는 Laeven and Valencia의 데이터 표시)

두 데이터의 중복되는 부분은 덴마크, 프랑스, 그리스, 아일랜드, 라트비아, 네덜란드, 포르투갈, 슬로베니아, 스페인, 스웨덴 및 영국이 2008말 또는 직후에 금융위기를 기록한다는 것이고, 빨간색과 파란색으로 각각 데이터에만 기록된 부분을 표시했다.

위의 표는 기록된 25가지의 위기 에피소드들이다. 빨간색은 위기가 시작되기 전 4년 동안 발생하는 신호들이고, 회색은 위기가 발생하기 전 3/4 분기로 제외기간이며, 검은색은 위기 기간을 나타낸다.

- 조기 경보 지표(Early warning indicator)

지난 분기의 데이터에 근거하여 현재 분기를 위기 전 분기 또는 안정 전 분기로 분류하는 것을 목표로 하기 때문에 1분기를 lag 시킨다.

1) Credit-related indicators

- 광범위한 범위: YOY 성장률/ GDP 대비 비율/ 추세와 비율의 편차(Gap)

- 지엽적 범위: 가계, 비금융 회사에 대한 YOY 신용 성장률/ CPI 인플레이션 감소/ GDP 비율/ 주택대출의 실질 증가율

- 글로벌 유동성

- DSR

2) Macroeconomic indicators

- 실질 GDP 성장률/ 현재 GDP 대비 비율/ M3 통화 총액(실제 성장률 및 격차)/ 실질 유효 환율

3) Property prices

- 집값 상승률/ 집값 대 소득비율 및 집값 대 전세비율

4) Market-based indicators

- 장기(10년) 이자율과 단기(3개월) 이자율

- Model

모델은 위와 같은 Binary 형태의 tree 구조로 분류되는 랜덤 포레스트 모델을 사용했고, 순수도를 측정하기 위해서 Gini 계수를 활용했다. 왼쪽은 일반적인 Gini 계수의 식이고, 오른쪽은 비대칭 오류를 줄이기 위해서 만든 식이다.

결과적으로, 100,000 tree forest의 오류율이 6%로 매우 낮게 산출되고, ROC curve는 Fig.3과 같이 1에 가까운 모습으로 그려진다. AUROC 값은 0.94로 산출되므로 매우 높은 예측 수치를 나타내고 있다.

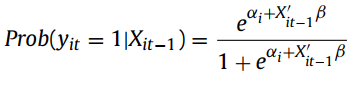

- 모형 간의 비교

랜덤 포레스트로 만든 모델과 비교하기 위해서 Logistic Regression 모델과 비교했다. 다음 식은 특정 분기 t에 있는 특정 국가 i가 사전 위기 상태에 있을 확률을 나타낸 것이다.

1) Behn et al. model 3

저자의 이전 논문에서 설계한 모델로 동일한 환경의 예측 모델을 만들기 위해서는 여러 국가(사이프러스, 에스토니아, 라트비아, 룩셈부르크, 몰타, 슬로바키아 및 슬로베니아)를 삭제해야 하며, 회귀선들은 소수의 신용변수로 제한해야 한다.

Logistic Regression에서 k-폴드 교차 검증을 수행했을 때, AUROC가 0.84(0.84~0.88 95% 신뢰구간)로 산출된다. 따라서, 현재 논문의 모델과 비교했을 때 매우 낮게 산출된다.

2) Extended model(자산 가격을 고려)

1980년 관측을 유지하면서 고려 대상 국가의 수를 핀란드, 프랑스, 이탈리아, 네덜란드, 스웨덴, 스페인 및 영국으로 제한해야 한다. AUROC가 0.94(0.92~0.96 95% 신뢰구간)로 산출되며 높은 수치를 띄지만, 샘플을 소수로 줄여야 했고 70년대의 금융 시스템의 결과는 많은 차이를 나타내고 있었다.

- 결론

- 논문을 통해 신용과 자산 가격 개발로 인해 금융 시스템이 취약한지를 식별하는 조기 경보 시스템을 구축하고자 했다.

- 금융위기 시스템의 발생 가능성과 중요성이 증가할수록 거시적 정제 조치 또한 이행하는 단계까지 나아갈 수 있을 것이다. 제시된 접근법은 조거 경고 임계값을 설정할 때 다양한 지표 사이의 조건부 관계를 고려한다는 강점을 가진다.

- 회귀 모형보다 더 높은 정확도를 나타낸다.

유럽의 경제 상황을 분석한 논문이라 용어들이나, 국가 간 금융 위기를 구분할 때 이해하기 어려운 부분이 있었다. 그러나, 신용 증가를 신용에 관련된 지표, 거시적 환경, 자산 가격, 시장 지표 등 다각화된 관점에서 생성한다는 점과 random forest 모델링을 할 때 조건부 관계가 고려된다는 점을 착안하고 분류 모델은 적용하여 정확도를 높였다는 점이 인상적이었다. 해당 논문은 범용적으로 적용되는 것이 아닌 경제지표들을 통해 위기를 예측하는 것으로 우리나라의 상황에 국한시켜 분석해 볼 수 있을 것 같다.